スポンサーリンク

2019年9月25日、短期的には天井をつけたとみて、ほどなく下げに向かうと読み、下落方向の利益を上げるために次の4回目の対策を行いました。

1912先物ミニ 21600円 買い1枚、21800円で決済

(200円×100倍=2万円の確定利益)

原資産価格:22020.15[2019年9月25日引]

1910C22500 売り2枚、55円

(追加)

1910C22500 売り2枚、105円

1910C22250 買い1枚、170円

1910P20500 売り1枚、195円

1910P20000 買い1枚、110円

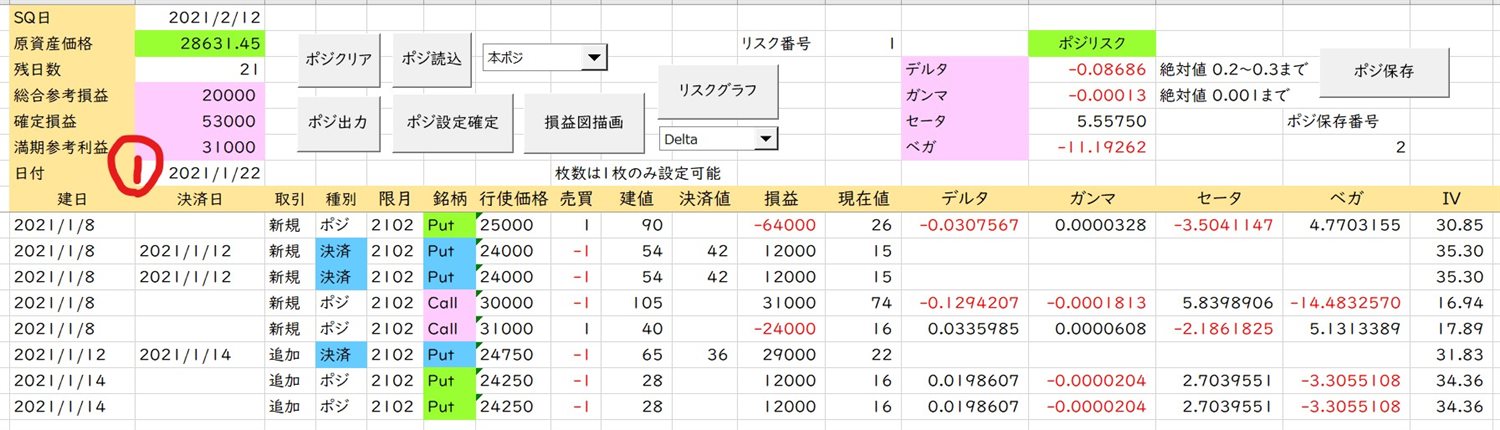

図15 4回目の対策後のポジ内容

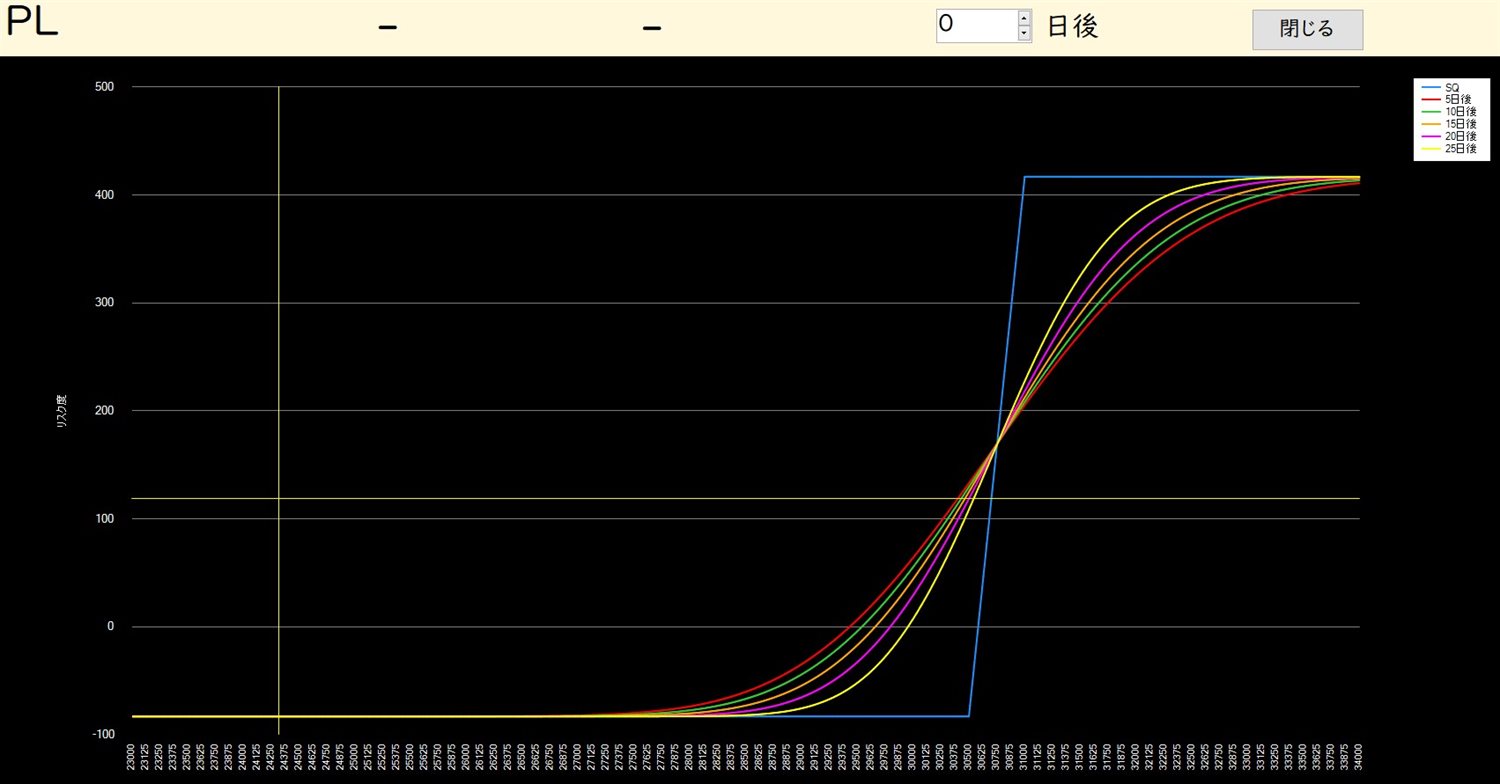

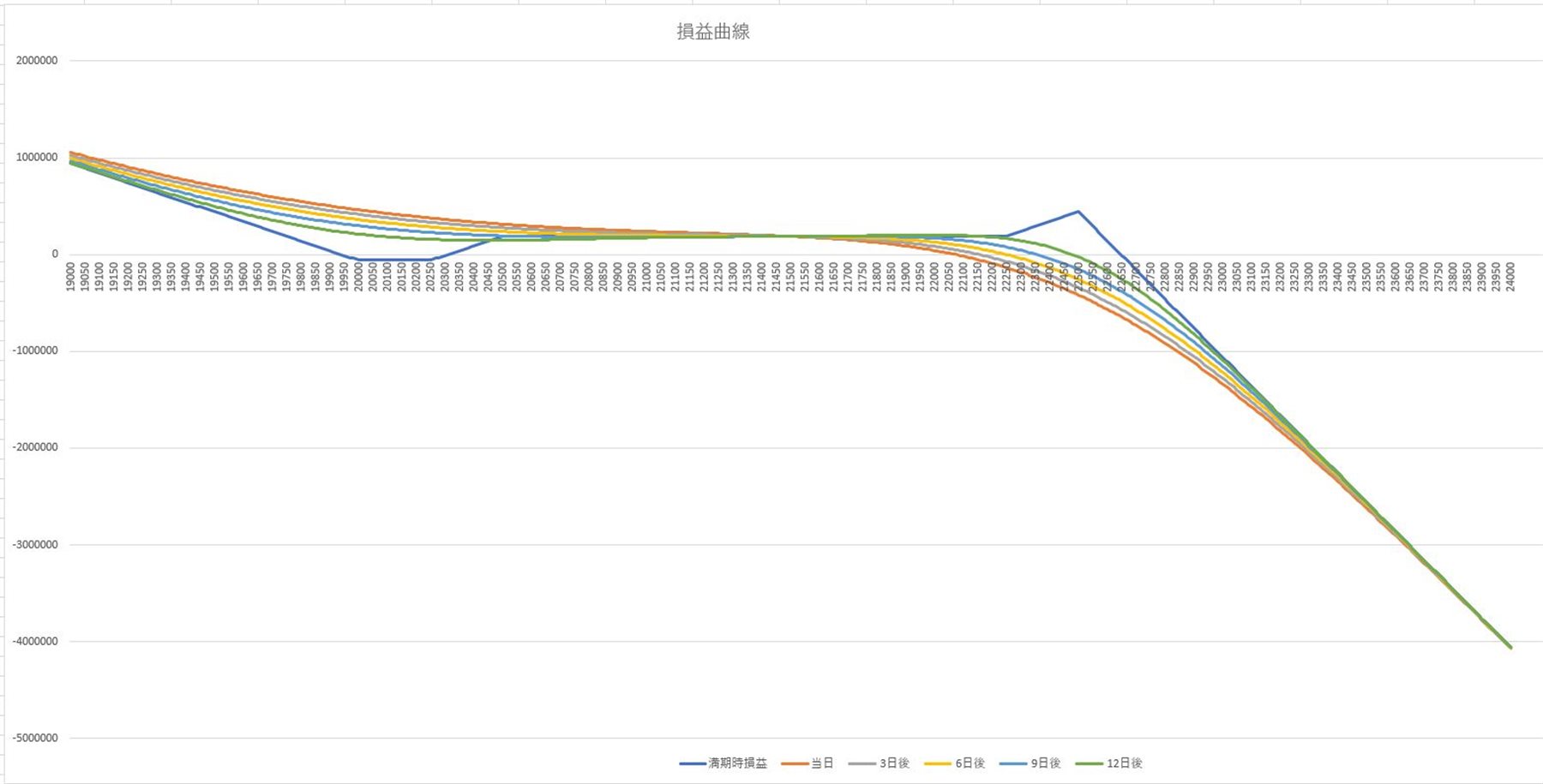

図16 4回目の対策後の損益曲線

日々スイングトレードでデルタプレイの発想が染みついている私は下落方向に向かうと思っているなら、先物ミニの買いは必要ないのでは?という判断で先物買い1枚を決済し、同時に下がると思っているのだから、当然、コールショート追加でよいのでは?という単純な判断でした。この時点でも私はまだまだデルタ的発想から抜け切れていませんでした。

そのとき、せっかく増えていた期中利益を失いたくなかったので、この対策をしたのですが、これでよかったのかどうか、実はよく分かりません。もっと他に良い方法があったかもしれませんが、そのときの私の技術ではこれくらいしか思いつきませんでした。

さて、上のような対策をしたのですが、この後、りゅう先生から100万円の証拠金でこの内容は、SQまでの残存期間15日の今としては、このポジのデルタ(△0.39あたり)としては、オーバーリスクではないが、少し減らした方がよい感じがするというご指摘を受ける同時に、オプションは時間を収益に転換する商品なので、残存期間はとても大切で、そのことを意識しながら、ポジションを維持していかなければならないともアドバイスを頂きました。

ちなみに、このデルタ値は、図15を見れば、分かる通り、2019年9月25引時点では、△0.39を軽く超えて、△0.55ほどになっていました。明らかにこの時点でオーバーリスクのような気がします。りゅう先生にご意見を伺ったときは、ここまでの数値にはなっていませんでした。

さらには、このポジションに関してりゅう先生にあれこれお尋ねしたとき、「パラメータがリスクの範囲内であれば、期中のやられは関係がない。逆に期中に許容できないほどやられるときは、そのリスクパラメーターの調整を間違えているか、そもそも設定限界が間違っているのかのどちらかである。このポジは直近動く分にはダウンサイドは放置しておいてよい。アップサイドもここから戻る分にはボラティリティ低下に伴うベガ利益でデルタほどはやられないので、300円ぐらいの上げは大丈夫にみえる。もし、リスク許容度を越えそうなときは、そのとき、ヘッジすればよい。」というご指摘を受けました。

このご指摘を受け、しばらくはこのポジションを継続してもいいのかもしれないとは思いましたが、そもそも証拠金100万円設定とするならば、実はこの時点で証拠金が100万円を軽く超えており、またデルタも△0.55ほどになっていて、明らかにオーバーリスクであるため、本来であれば、ここまでのポジションは作れないはずでした。

バーチャトレードを始めるときには、最初、証拠金100万円設定で始めたのですが、途中からやたらに対策が必要になったこともあり、必要な対策をすると、どのくらい証拠金が必要となるか調べてみるつもりで、証拠金100万円設定を150万円にまで上げていたのです。それにも関わらず、すでに100万円以上の証拠金が必要となってしまっており、このポジション、リアルではとても構築できない内容となっていました。

このような状態となってしまい、ここでどのような判断をしていくのがよいのでしょうか。

(最終話に続く)

スポンサーリンク