スポンサーリンク

オプションのトレードをするとき、私が最も気にしているのは、証拠金と損失額の問題です。特に、オプションの売りをすると、証拠金がかなり必要になるのと、売りによる損失はその額がとてつもなく大きくなる可能性があるということです。

もともと日経225のオプションは日経225ラージを基準に設定されているため、普段、日経225先物ミニやそのCFDをトレードしている私としては、そもそものレバレッジが資金に対して高すぎるというのもあり、オプションの売りをトレード戦略に取り入れることにとても慎重になっていました。

この証拠金や損失額の問題は、ポジションの取り方によって証拠金を減らすことが可能であったり、損失額も損失限定のポジションを組んだりできますので、うまくポジションを組めば、そんなに恐れなくてもいいというのが分かってきました。これらの問題については、また別の機会に書くことにします。

さて、証拠金や損失額の問題以外に、オプショントレードにおいて何が一番怖いんだろうと、ふと考えていた時、りゅう先生のそれに関する一連のツイートがあったことを思い出しました。(以下、今回のテーマに関する一連のツイートを若干の文言などの修正を加えて、ほぼそのまま引用しておきます。)

オプショントレードにおいて恐れるべきは、ボラティリティです。このボラティリティは、オプショントレードの最大の利益の源泉であり、また最大の損失リスクでもあります。他のオプションパラメータはトレードによって制御できますが、ボラティリティを制御する手段はありません。デルタトレンドには逆らっても、ボラティリティトレンドには逆らっては長くは生き残れないでしょう。

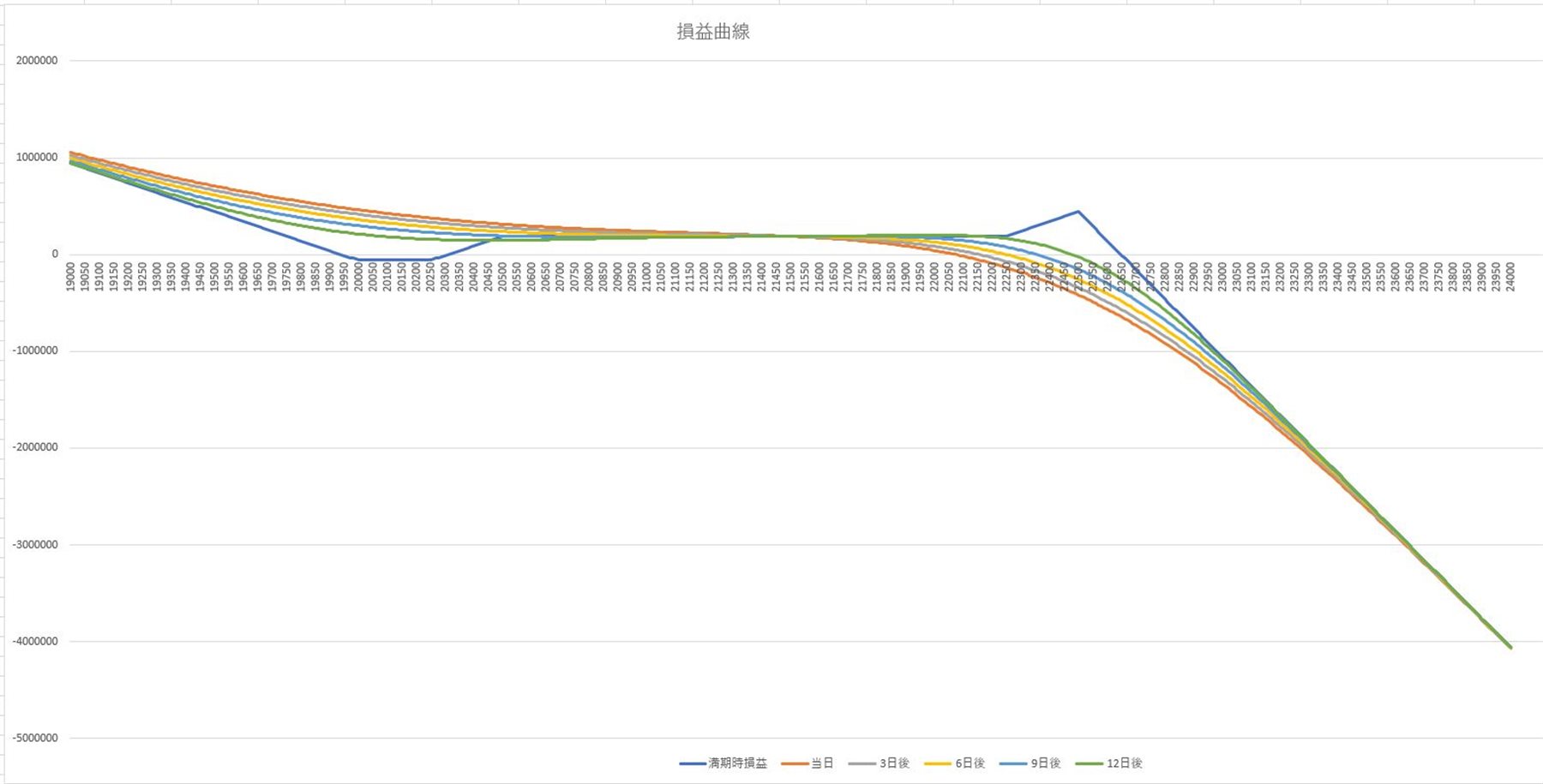

モデルとしてこんなショートストラングルを考えてみます。

図1 ショートストラングルの損益曲線

<出典:りゅう(@ronjin)先生のツイッターでのツイート(2019年9月3日午後2:51)より引用>

下から2番目が今日(T)、一番下が三日前(T-3)、下から3番目が三日後(T+3)とします。

縦線が昨日(2019年9月2日)の終値として、一番山の高いところまで今日は指数が上昇したとしましょう

私たちオプショントレーダは、ポジションを持ってる限りこういうグラフが常に頭の中にあります。それは現時点でのグラフ、またなんらかのトリガーによってトリートメントした後のグラフ、などが今と少し前と少し後の分、みたいな感じであります。

これは今朝時点(2019年9月3日)の損益シミュレータとしましょう。そして、ザラ場で下から2番目の山の頂上の値段まで指数が上昇したとしましょう。

すると、私たちは頭の中で、今日はポジション損益が+60k⇒+75kぐらいに増えてるよねって思います。実際は指数上昇によってボラティリティが減少するので、ベガ分も取れて今日は+20kぐらいかな?なんて思うわけです。

ところが、これがなぜか+5kだったりすることがあります。これが違和感のキッカケです。

「なんかおかしいぞ?」って思います。「なんでだろう?」って考えます。

計算によってプレミアムがパリティを持つオプションの話なので、理由自体は単純です。当初の想定と比較して、「指数上昇ほどプットが売られなかった」か、「指数上昇以上にコールが買われた」か、のどちらかです。これがどちらかはskewに現れますが、小さな変化だと数値的に捉えるのはちょっと難しいです。

一方で、「今日はこれくらい儲かるぞ!ウヒヒヒ」なんて思ってるのが儲からなかったら、すぐに「あれ?」って思うので、ディーラーの嗅覚、おそるべしです。

それで、今日の場合(このツイートがなされた日)は少なくとも「私が売ってるプット」が思ってたほど下がらなかったんですね。一方でコールの方は全く緊張感のない地蔵でした。

そんなことがあると、「ん? これはなんか、一発ダウンサイド降ってくるんじゃないの?」なんてことを思うんです。

結果的には、ヘッジで買ったプットはイマイチワークせず、そのカウンターで買った先物は儲かってるという状況です(今のところは)。ただ、仕掛けたところからはVIが上がっているため、この仕掛け自体は若干のプラスになっています。これがりゅう式のボラティリティトレンドに逆らわないトレードです。

せっかくこのプロットがあるので、ついでにボラティリティが上がると、損益プロットがどう動くのかも押さえておきましょう。

上昇時には今回のようにプット・コール別々に変な動きすることがたまにありますが、これが急落した時は単純に両サイドのボラが上がります。

そうするとどうなるのか?というと、図1のグラフで言うと、TだったプロットがT-3に来ます。つまり、ショートガンマポジションはもれなくやられます。

このやられること自体はあまり重要ではなく、この話で一番重要なことは、TがT-3になるってことは、損益的には時間が巻き戻るってことです。一方でSQ時点では当限のボラティリティはゼロになります。

ということは…? 色々妄想が捗りますね。

この事実が、私がオプショントレードの本質は時間を取引するものだと言い、一方でオプショントレードにおいてはボラティリティが最も重要なファクターだと言う、本質的な意味です。

この二つのファクター、時間とボラティリティは「同じもの」です。

「時間とボラティリティは同じもの」という締めの言葉で終わる今回の話、その内容を理解しようと、ひとしきり考え込んだが、今の私にはまだまだその理解が追い付いていないようであった。オプショントレードの道のりはまだまだ遠いなあと思うばかりである。

スポンサーリンク