スポンサーリンク

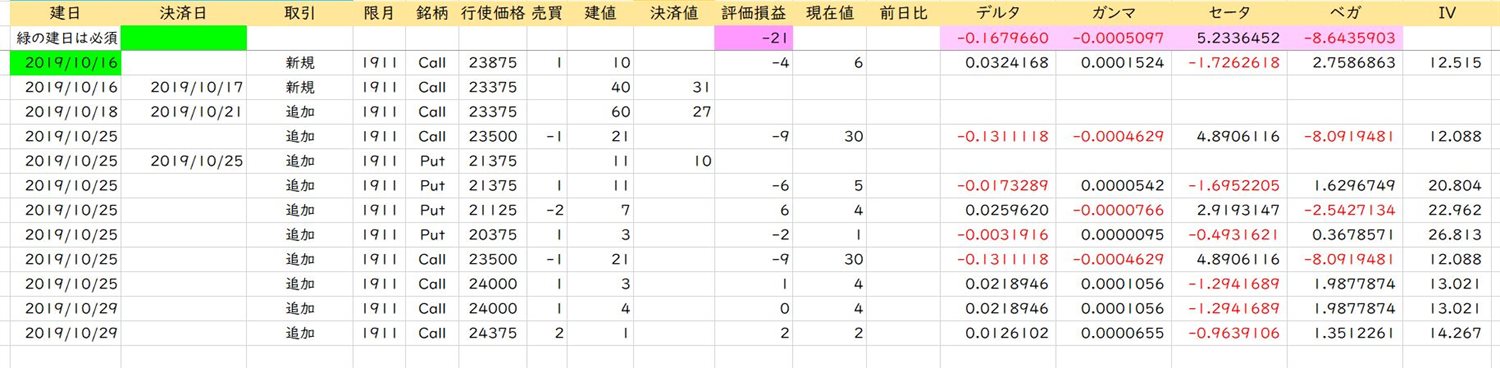

アップサイドのリスク対策としてヘッジをした2019年10月29日引時点では、次のように各リスク指標が自分の設定したリスク基準内に収まっていました。

図1 ヘッジ対策後のポジ

図1をみると、ポジションの各リスク指標は問題なくリスク限界内に収まっていることが分かります。

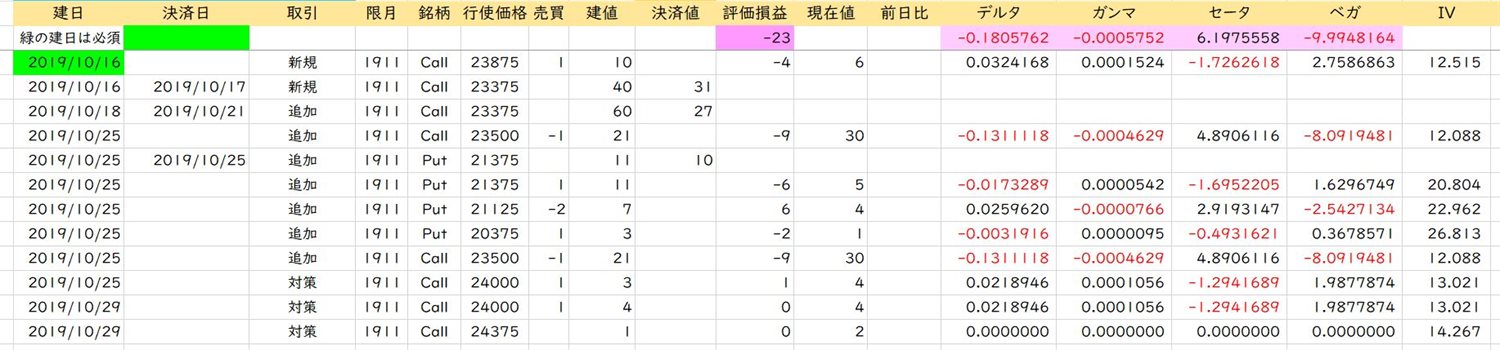

もし、ヘッジをしなかったら、どうなっていたかをみると、次の図2の通りです。

図2 ヘッジ対策をしなかった場合のポジ

図2をみると、ヘッジをしなかった場合、デルタが最初に設定したリスク限界をわずかに超えていることが分かります。

この程度のオーバーは誤差と言えるかもしれませんが、この数値は大引け時の清算値でのリスク指標値なので、実際にヘッジした時点では、この数値よりもデルタの値は大きく、そのとき、さらに日経平均が上昇していたら、その値はさらに大きくなっていたことでしょう。

ヘッジした時点では、さらに上がるという前提でヘッジをしたので、引け時には日経平均が下がっているかどうかはまったく分からない状況でした。実際は、引け時には日経平均が下がって引けましたので、図1のようなリスク指標値になっただけで、それは結果論にすぎません。

ところで、アップサイドの対策としてはC24000買い1枚のみでヘッジとしては十分との判断でしたが、日経平均が23000を越えたときにリスク的に余裕をもたせると同時に、コールショートが打てるようにC24375買い2枚を入れましたが、その買い2枚がなかったとしてもリスク限界内にポジのリスクが収まっていたのかをみると、次の図3の通り、何の問題もなく、リスク限界内におさまっていることが分かります。なので、必要最小限のヘッジのみでよければ、C24000買い1枚でよかったということになります。

図3 C24000 買い1枚のみのヘッジの場合

このヘッジ玉を追加したときのポジの証拠金は、¥295,800円で、証拠金的にもリスク限界内に収まっていました。しばしこれでほっと一息できるはずでした。

しかし、ほっとしたのもつかの間、その日のナイトセッション(NS)に入り、証拠金を確認したところ、その日の大引け時には¥295,800円だった証拠金が、ポジ内容に何1つ変更がないのに、いきなり¥404,900円となっていて、とても驚きました。

そのときまでポジの証拠金が40万円台になったことは一度もありませんでしたし、大引け時には30万円以内に収まっていた証拠金が何もしないのに、40万円台になるとは、なぜこんなことが起きるのかまったく理解できませんでした。

ポジ用証拠金が40万円台になるということは、それ以上、玉を追加することができず、何か問題が起き、ヘッジ対策が必要になったときに、そのヘッジ玉すら建てられないことを意味します。

しかも、この先、日経平均が23000を越えていくことがあれば、コールショートを追加しようと思って、コール買いを先回りしていれているのに、証拠金がほぼ限界まで来ている以上、その玉の追加が事実上できないことまでも意味します。これでは、何のために先回りしてコール買いをいれたのか分かりません。

そこで、なぜ証拠金がいきなり上がったのかを突き止めるために、証券会社のツールのSPANシミュレータでポジにある玉の設定をいろいろ変えてどうすれば証拠金が下がるのかをひたすら調べまくりました。

そうして分かったことが、コール売りの証拠金を減らすためにいれていたコール買いの位置がNSでのオプションの原資産である日経225先物の現在値より遠くにあることがどうやら証拠金が増えた原因のように思われました。なぜなら、その遠くにある買い玉の代わりに、その買い玉よりも内側に、つまり、原資産の現在値に近いところにコール買いをいれてやると、証拠金が一気に下がるからです。

その日の日中引けと、同じ日のNSでの原資産の現在値は、NSの方が日中引けより百数十円下がっているだけで、その時のポジリスクもさほど大きな違いがあるようには思いませんでしたので、たったこれだけの違いで証拠金に影響してくるのかと驚きました。

そもそもアップサイドでリスクが増大するのを防ぐためにヘッジをしたのだから、原資産が下がると、当然リスク指標も好転するはずなので、リスク指標のせいで証拠金が上がるとは思っていませんでした。

しかし、もし、バーティカル・ベア・コール・スプレッドのペアとなるコール買いの位置と、原資産の現在値との関係が証拠金に関係してくるのであれば、その買いをいれる位置によっては、その買いがないのと同じことになり、コール売りが裸売り状態になってしまいます。そうなると、簡単に証拠金をオーバーしてしまうことなりかねません。

このように、コール買いの位置と原資産の現在値との距離が問題になるのであれば、なぜ今までそのような問題が発生しなかったのかが不思議です。なぜなら、それまで原資産である日経平均は、その時点よりさらに下にあったからです。つまり、今よりさらにコール買いの位置と、原資産の現在値とは離れていたはずです。それにも関わらず、その時まではそのような問題は一度も発生はしていませんでした。

しかし、現実的には今そのような証拠金の問題が発生している以上、その時点と今までとで何かが違うはずと、ひたすら考えました。そうして気づいたのが、SQまでの残存期間からみるデルタやガンマなどの各リスク指標の特性の問題です。

この問題は、後にりゅう先生から残存期間とガンマカーブの問題としてご指摘を頂きましたが、そのとき、そのような問題が私のOPポジで起きていたことになります。

実際、日中引けからその日のNSに入ってSQまでの残存期間が1日減っており、そのことによりコール買いに証拠金を軽減する効果がなくなったとしか考えられませんでした。

もし、そうだとすると、SQまでの残存期間を考えて、OPポジにいれている証拠金軽減のための買いの位置を調節してやらないと、簡単に証拠金が跳ね上がってしまうことになります。つまり、SQまでの残存期間に応じたOPポジのリスク管理をしないと危険だということです。それまで証拠金軽減の役割を果たしていた玉が、ある日を境にその役割をまったく果たさなくなる可能性があるということで、残存期間が短くなってくればくるほど、ポジションのリスク管理をそれまでよりもさらに気を付けておこなわないとだめということです。

しかも、SQまでの残存期間とガンマカーブの関係(これについては、残存期間とガンマ曲線に関する一考察の記事を参照)をみると、残存期間が少ない時期にATM付近にオプションの売りを持っていたら、どうなるのか、11月限SQ直前に起きたことをみれば、そのガンマ効果の威力のすごさを実感できることでしょう。ガンマのすごさ、まさにここにありです。

このように、ポジションの各リスク指標の特性は、証拠金の問題に絡むだけでなく、その後のOP価格にも如実に関連してきますので、各リスク特性をしっかりと学んでおかなければ、大変危険な状況になりかねないということになります。このことを11月限のオプションをリアルにトレードしたことにより、私は実体験として経験することができたので、これはとてもラッキーでした。

机上の学問としてそのことを理解していることと、実際の体験としてそのことを理解しているのとでは雲泥の差です。今回のこのような経験ができたことは、この先OPトレードをする上で大変役立つことになるでしょうし、OPトレをする上での大変価値がある財産になったといっても過言ではないでしょう。

(第9話に続く)

スポンサーリンク