スポンサーリンク

OPポジの中でダウンサイドでの懸念をひとまず取り除いたことにより、ひとまず、ダウンサイドで心配することはなくなりました。この状態で大暴落でもくれば、大きな利益を得ることになりますので、ダウンサイドでは何も心配することはありません。あとは、プットロングをうまく落とせばいいわけです。

もし、SQまで日経平均が下がると思っているのであれば、プットロングはそのままでもよかったのですが、そのときの状況はアップサイドを警戒中でもあり、日経平均が大きく下がるという感じではありませんでした。なので、プットの時間的価値がなくなる前になんとか損失なく落としたいと考えて、そのチャンスを探していました。

同時に、コールサイドに組んでいた2式のバーティカル・ベア・コール・スプレッドの買い玉の証拠金軽減能力が残存期間の減少とともになくなれば、コール売りが裸売りとなり、簡単にポジ用証拠金をオーバーすることになります。このリスクをなくしておきたいとも考えていました。

もし、買い玉の証拠金軽減能力がなくなったとき、日経平均が下がっていれば、そのまま決済して、売り玉をなくしてしまえば簡単な話なのですが、逆に、日経平均が23000円を越えて、上に上がっていた場合、残存期間とガンマ特性との関係から、売り玉がかなりマイナスになっている可能性や、そのときに買い玉の証拠金軽減能力もあるのかどうかも、よく分かりませんでした。

長くオプショントレードをしていると、残存期間と各リスク指標の特性との関係が理論的にだけでなく、体験的にもよく分かるようになっているでしょうから、それをもとに日々どうトレードしていくかが自然と分かっていると思われます。

しかし、今の私にはそのような実力はなく、とにかく、OP初トレードなので、リスクが高い道を選ばないのがベストと考えていました。

そう考えると、そのとき、取るべき道は簡単です。コールショートをできるだけ利益が乗った段階で決済してなくしてしまえばいいわけです。

しかも、そのとき、日々行っているCFD日経でのスイングトレードはショートポジションを取っていましたので、アップサイドを警戒するならば、OPポジからコールショートをなくして、コールロングにしておけば、CFDスイングのショートポジションのヘッジとして役立つかもしれないと考えました。

つまり、OPポジからポジ用証拠金をオーバーするリスクと、コールショートが踏まれるリスクを取り除くと同時に、CFDスイングショートのヘッジの役割をもたすことができ、まさに一石三鳥ということになります。

それに、アップサイドを警戒するくらいなら、OPポジはアップサイドで利益がでるポジションにしておいた方がむしろいいのではないかとも考えました。

ただ、基本はダウンサイドを取るつもりでOPポジの構築を考えていましたので、それをあえて変更して、アップサイドを取るポジに積極的にチェンジするほどの相場観は持っていませんでした。

そこで、そのときのCFDとOPポジの状況を考え、いかに損しないかを考えると、CFDショートなので、OPはそのヘッジとなるポジを取るのが、ポジション全体から考えると、リスクが低いという、どちらかというと、消去法的な感じでOPポジをコールロングにしようと考えたわけです。これに関連する話は、すでに第4話でしているところです。

そのため、OPポジで積極的にアップサイドを取りにいくという感じではなく、コールショートを決済したあと、残したコールロングに利がのれば、それでいいし、もし、コールショートを手仕舞ったあと、そのまま日経平均が下がったとしても、コールロングは損失限定で、その損失はCFDショートでもカバーできるし、コールショートを決済したときに得た利益の範囲内で、コールロングをSQまで待たずに決済してしまえば、OPポジトータルとして損失はなにも発生しないだろうと考えました。

折しも日経平均はダウンサイドよりもアップサイドを警戒するくらいにやたらに強く、そのような状況でありましたので、チャンスとあらば、コールショートをできるだけ利がのったとき、決済しようとその時を待っていました。

そして、そのチャンスは意外と早く訪れました。プットショートを決済してなくした日のNSでそのチャンスが来ました。

不思議なもので、チャンスというのは同時にいくつものチャンスが来ることが多く、その時はコールショートだけでなく、プットロングを落とせるチャンスでもありましたので、それらを同時にすべて決済しようとしました。

最初にプットロング2銘柄を、プットショートで得た利益の範囲内でマイナス決済してポジからなくし、その後、2枚のコールショートをそのとき一番利がのったあたりで、分割で利食いしてなくしました。

1911P21375 買い1枚、11円→決済売り6円

損益:△\5,330円(手数料:\330円)

1911P20375 買い1枚、3円→決済売り2円

損益:△\2,440円(手数料:\440円)

1911C23500 売り1枚、21円→決済買い9円

損益:\11,560円(手数料:\440円)

1911C23500 売り1枚、21円→決済買い7円

損益:\13,560円(手数料:\440円)

このようにして、ポジションはコールロングの形になりました。あとは、この形で日経平均が警戒しているアップサイドに上がってくれれば、理想的な展開になります。

なぜなら、うまくいけば、そのとき残しているコールロングが利益になっていきますし、コールロングに利益がのれば、その利益がCFDショートのカバーにもなるからです。

ただ、OPポジに残しているコールロングの行使価格がATMからかなり離れていることもあり、残存期間が短い中では、そのコールに利益が乗るかどうかはよく分からない状況でした。

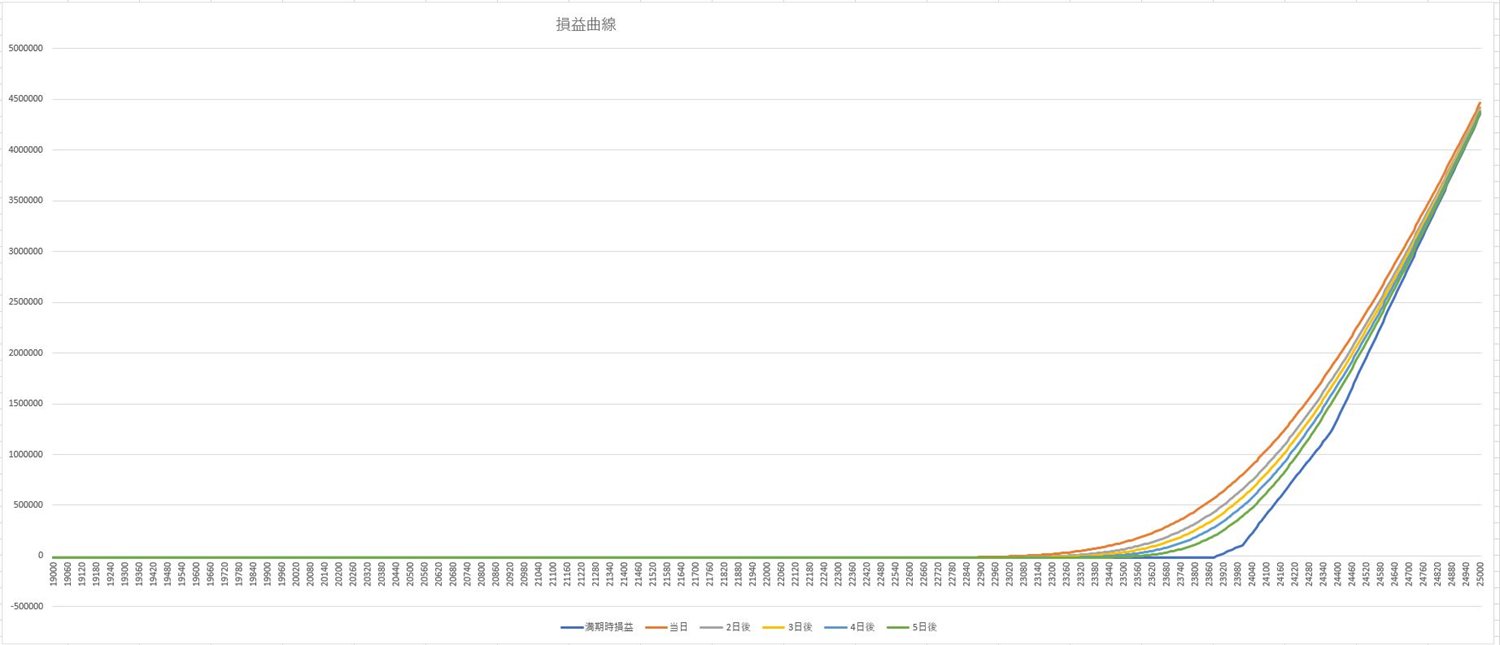

現在のIVがその後も継続すると考えた期中損益の予想シミュレーションでは、SQまでに日経平均が23500を越えてくれば、残しているコールロングに利益がそれなりにのってくるというのが分かっているくらいでした。

とにかく、アップサイドを警戒している状況で、結果としてOPポジはコールロングの形となったわけです。これでこの先日経平均がどれだけ上がろうと、損失が発生することはなく、むしろアップサイドでは利益無限大になったわけです。

図1 プットロングとコールショートを決済した後のポジ

図2 プットロングとコールショートを決済した後のポジの損益曲線

この形になった段階で11月2日からの3連休を迎えることになり、連休明けに23000越GU始まりとなれば、意外と嬉しい展開にかもという期待で連休を過ごすことになりました。

(第11話に続く)

スポンサーリンク